新年度が始まって早半月。

皆さんは新しい環境に慣れてきたでしょうか?

アミは、環境の変化と、繁忙期が終わった反動で体調を崩してました。

今は持ち直しましたが…。

さて今回は、お金に困らないために知っておきたい、家計管理の基本的な考え方について書いていこうと思います。

お金が「貯まる人」と「貯まらない人」の違い

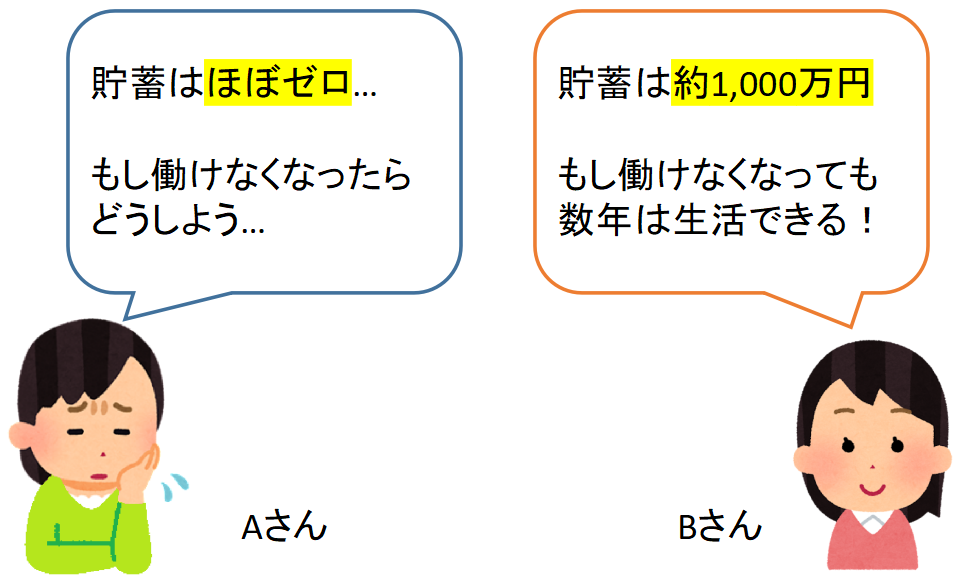

例えば、30歳で一人暮らしをしている独身女性、AさんとBさんがいたとします。

2人とも、22歳で社会人になってから、手取り20万円/月で働き続けています。

でも、2人の貯蓄額には大きな差があります。

どうしてこんなに差が出てしまうのでしょうか?

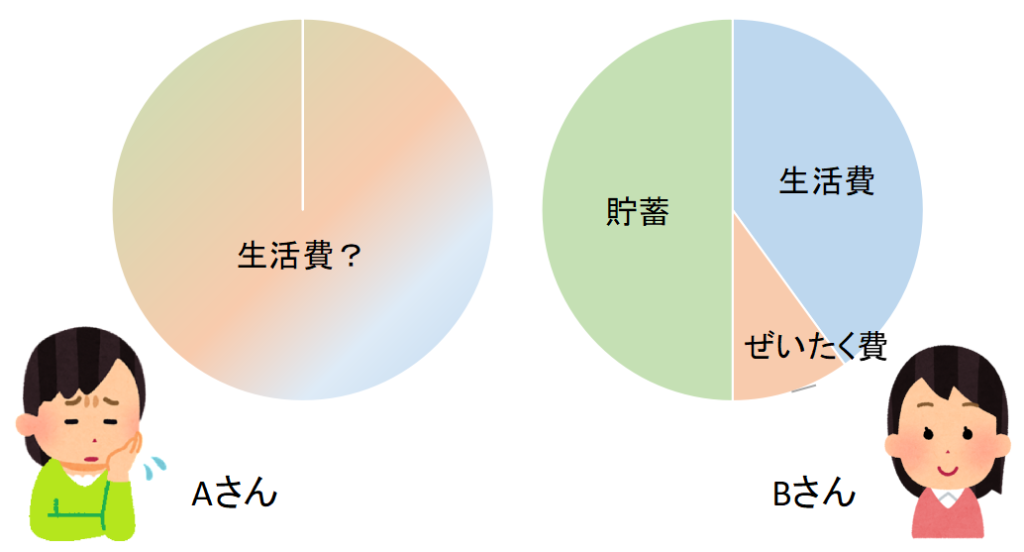

AさんとBさんが、毎月の収入20万円をどう使っているのか聞いてみると…

Aさん「生活に必要なものしか買ってないのに、気が付いたらお金がない…」

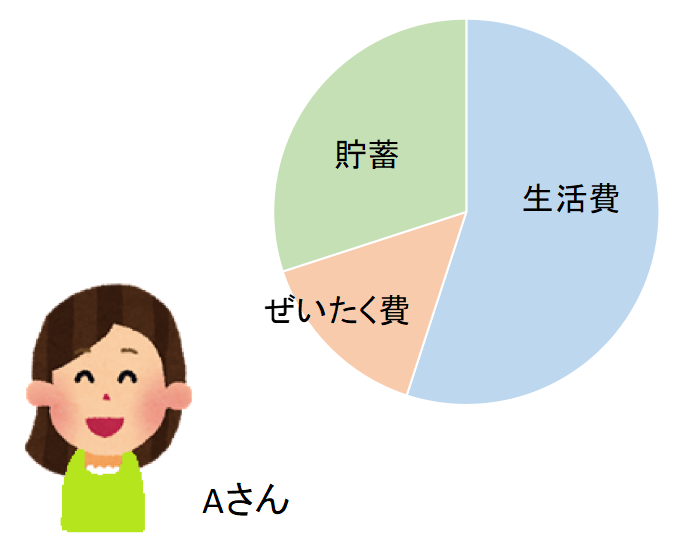

Bさん「生活費に8万円、ぜいたく費に2万円、残りの10万円は貯蓄しています。」

生活費は、食費・家賃・水道光熱費など、生きていくために必要最低限のお金です。

生活費に毎月20万円かかっているAさんと、8万円で抑えているBさんの違いは何でしょうか?

大きな違いは次の3つ⇓⇓

①「生活費」と「ぜいたく費」の違いを理解している。

②「生活費」は安く抑える。

③「ぜいたく費」は予算を決めてその範囲内で楽しむ。

この3つの違いについて、詳しく見ていきましょう!

「生活費」と「ぜいたく費」の違い

先程お話したように、「生活費」は生きていくために最低限必要なお金のことです。

そして、それ以外の支出(出ていくお金)のことを、ここでは「ぜいたく費」と言うことにします。

私たちが普段お金を払うものを、「生活費」と「ぜいたく費」に分けると、ザックリこんな感じになります⇓⇓

| 生活費 | ぜいたく費 | |

| ◎自炊する ◎スーパーやドラックストアで買う | 食べ物 | ◇外食・テイクアウト ◇お菓子 ◇コンビニで買う |

| ◎必要最低限のものだけ買う ◎同じものを安く買う工夫をする | 日用品 | ◇おしゃれ雑貨を買う ◇ブランド品や割高なものを買う |

| ◎賃貸 ◎郊外 ◎必要最低限の広さと設備 | 住宅 | ◇持ち家 ◇街中や高級住宅街 ◇広くて設備が充実 |

| ◎公共交通機関 ◎徒歩・自転車 ◎中古のエコカー | 交通手段 | ◇新車・高級車 |

| ◎格安SIM ◎無料Wi-Fiが使えるアパートに住む | 通信費 | ◇3大キャリア (ド〇モ、ソ〇〇バ〇〇、a〇) ◇Wi-Fiを契約する |

| ◎ファストファッション ◎必要最低限の数 ◎1,000円カット | ファッション | ◇ブランド品 ◇収納スペースに入りきらない数 ◇美容室・カラーリング・パーマ |

| ◎火災保険 ◎自動車保険(任意保険) ◎掛け捨ての生命保険 | 保険 | ◇貯蓄型保険 (終身保険、年金保険、養老保険など) |

| ― | 趣味・交際費 | ◇サブスク ◇ショッピング ◇ジム・習い事 ◇飲み会・女子会 etc… |

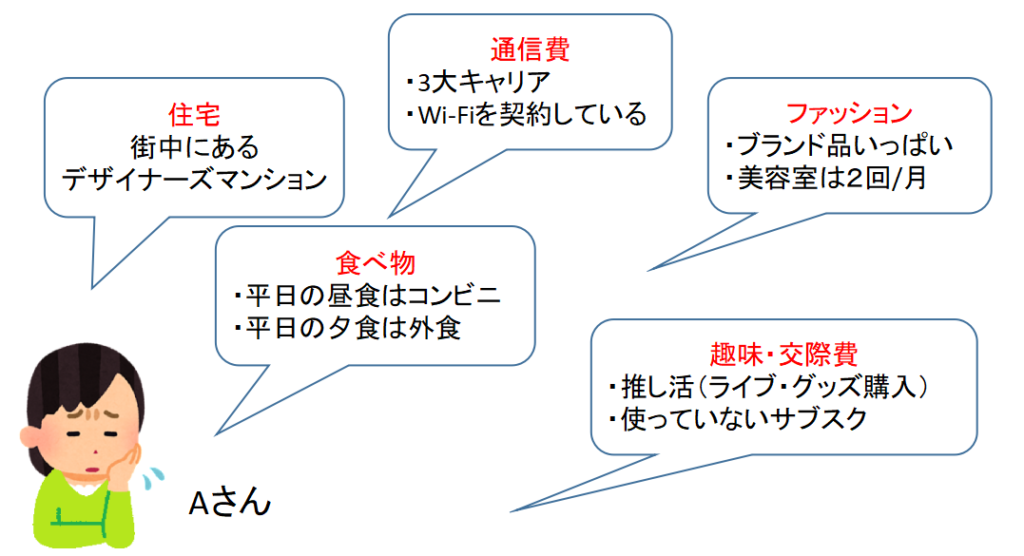

Aさんはこれまで、「生活費」に20万円かかっていると思っていました。

でも、何にお金を使っているか振り返ってみると、その中に「ぜいたく費」が紛れ込んでいることに気が付きました。

でも、「ぜいたく費」は全部ダメ!というわけではありません。

まずは、毎月の支出を「生活費」と「ぜいたく費」に分けて、それぞれ対策してみましょう。

「生活費」は安く抑える

「生活費」に分けられた支出は、できるだけ安く抑えていきましょう。

挫折しないためのコツは、次の2つ⇓⇓

固定費を下げる

固定費(毎月ほぼ同じ金額がかかるもの)は、生活費を下げる時に最初に取り組みたいことです。

例えば、

◎家賃が安いところに引っ越す

◎スマホを、3大キャリアから格安SIMに変える

◎ガスや電気は、利用料が安いところに乗り換える

◎不要な保険やサブスクを解約する

こういったことに取り組むだけでも、毎月の出費を大きく減らすことができます。

格安SIMの中には、楽天モバイルのように約3,000円でデータ無制限、みたいなものもあります。

これなら、Wi-Fiを解約して約5,000円/月の支出も減らせるかも…⁉

生活の満足度を下げないところから取り組む

最初からストイックな節約を始めてしまうと、挫折の原因になることも…。

そうならないために、無理せず始められることから取り組んでいきましょう。

例えば…

◎固定費を安くする

◎安く買い物できるスーパー・ドラックストアを見つける

◎プライベートブランドなどの、安い代替品を買う

◎近場の外出は、徒歩か自転車(車や公共交通機関を使う回数を減らす)

◎ペットボトルの代わりに、水筒を持参する

「生活費を削ったら、生活費がめちゃくちゃ不便になりそう…」

そんな不安があるかもしれませんが、実は、慣れれば意外と平気だったりします。

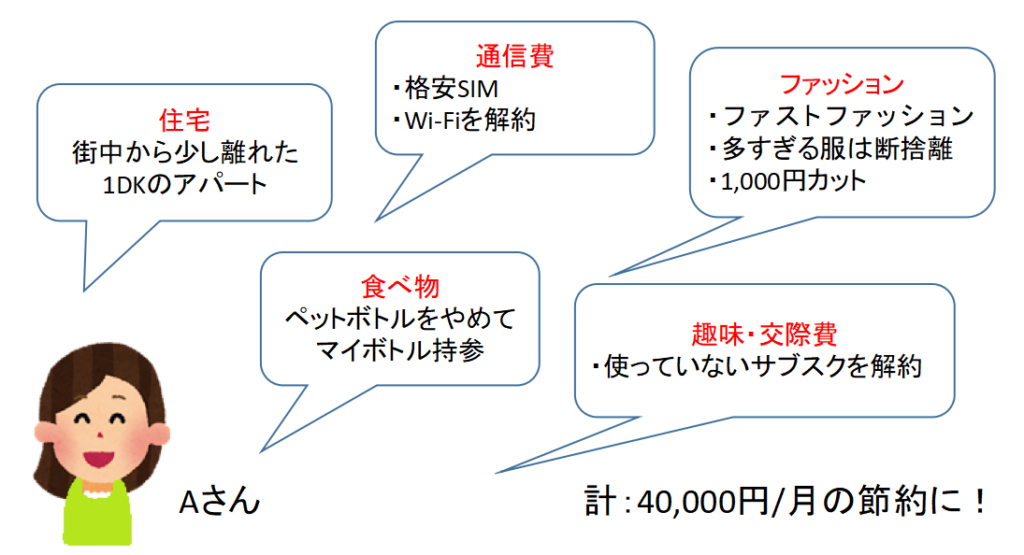

Aさんも、「生活費」を安く抑える工夫をして、35,000円/月も節約できました。

節約に慣れてきたら、自炊などの難易度が高い節約にも挑戦してみましょう!

「ぜいたく費」は予算内で楽しむ

最初に、毎月の支出を「生活費」と「ぜいたく費」に分けました。

でも、「ぜいたく費」は決して敵ではありません。

満足度の高い生活のためには「ぜいたく費」も必要です。

「ぜいたく費」とのほど良い付き合い方はこんな感じ⇓⇓

◎「ぜいたく費」は「ぜいたく費」だと自覚する。「生活費」ではない!

◎「ぜいたく費」は自分の気持ちが満たされることに使う。

◎毎月の予算を決めて、その範囲内で楽しむ。

Aさんは、大好きな推し活には「ぜいたく費」としてお金を使って行くことに決めました。

推し活と、その他の交際費なども含めて、毎月の予算は30,000円。

これまでは、毎月50,000円以上使っていたので、20,000円の節約になりました。

生活費」と「ぜいたく費」を混ぜこぜにしてしまうと、Aさんのように「ぜいたくしてないはずなのに、何でお金がなくなるの?」という状態になってしまいます。

「ぜいたく費」を使うことは悪くありませんが、「ぜいたく費」としてお金を使っている、ということは自覚しておきましょう。

そして、興味があることや欲しい物全部に「ぜいたく費」を使ったら、お金が貯まるはずがありません。

「ぜいたく費」は予算を決めて、その中で、自分の気持ちが満たされることにお金を使って行きましょう。

余ったお金=「貯蓄」の使い方

「生活費」と「ぜいたく費」、それぞれ対策をすることで、「貯蓄」に回せるお金ができると思います。

Aさんは、毎月の支出を見直して、毎月60,000円を「貯蓄」に回せるようになりました。

将来お金に困らないための、おすすめの「貯蓄」方法はこんな感じ⇓⇓

①銀行預金…「生活費」半年~1年分の金額

②投資信託…①以外のお金

お金を預けるのは、手数料が安いネット銀行やネット証券がおすすめです。

楽天やSBIなどがありますね。

②の投資信託は、NISAやiDecoなどの税金が安くなる制度を使いましょう。

支出を見直して、お金の不安を減らしましょう!

コメント