ブログの1か月連続更新チャレンジ、達成まであと3日のところで脱落…

ネタはあるのに時間が足りない(泣)

時間管理の苦手さが、こういうところで出るんですね←イイワケスルナ

さて、泣き言はさておき…

前回のブログではNISAについて書いてきました。

今回は、国が行っているもう一つの投資に関する制度「iDeco」をご紹介したいと思います。

iDecoって何?

iDeco(イデコ・個人型確定拠出年金)も、NISAと同じく国が行っている制度の一つです。

毎年決まった額を積み立てて、投資信託などで運用して増やしていき、60歳以降に受け取れる年金を増やすことができる「自分年金」の制度です。

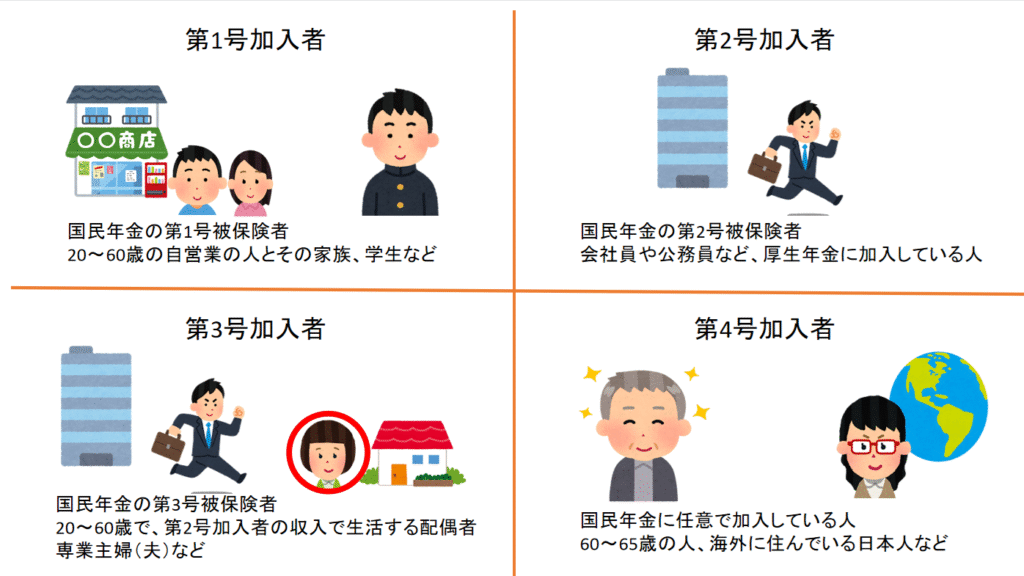

誰が使えるの?

iDecoを利用できるのは、次のような人たちです。

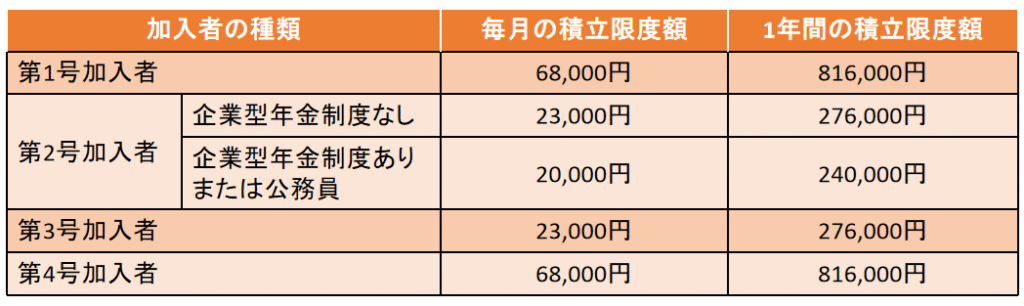

毎年いくらまで積み立てられるかは、その人がどんな働き方をしているか(第○号加入者)、どんな職場で働いているかによって変わります。

毎年積み立てる金額は、5,000円/月(60,000円/年)~上記の金額の間で、自由に設定することができます。

また、毎月同じ額を積み立てるか、特定の月だけ支払うか(年に1回12月だけなど)、月によって支払う金額を変えるか(ボーナスが出る月は金額を多くするなど)、選ぶことができます。

iDecoのメリット

◎最初に設定をすると、自動でお金を積み立てていくことができる。

iDecoを申し込む時に、毎月いくら積み立てるかを設定します。

そうすると、設定した通りに銀行口座からiDecoの口座へお金が振り込まれます。

なので、銀行口座にお金があるとついつい使ってしまう…という人でも、半強制的に貯金をすることができます。

◎その年に積み立てた金額の分、所得税と住民税が安くなる。

iDecoで積み立てをした金額が、そのまま「小規模企業共済等掛金控除」として所得(その年に稼いだお金)から差し引かれます。

その結果、(iDecoで積み立てた金額)×(所得税率)の額だけ所得税が安くなります。

住民税も同じように(iDecoで積み立てた金額)×(住民税率10%)の額だけ安くなります。

例えば、会社員で23,000円/月(276,000円/年)を積み立てていて、所得税率が10%の場合…

所得税:276,000(円)×10(%)=27,600(円)

住民税:276,000(円)×10(%)=27,600(円)

合計:27,600(円)+27,600(円)=55,200(円)

これだけ税金を安くすることができます。

結構大きな金額ですね。

◎運用して増えたお金に対して、所得税や住民税がかからない。

iDecoやNISA制度を使わずに投資をした場合、株の値上がりや配当金(利息のようなもの)が出た時に所得税と住民税が合わせて20%ほどかかります。

iDecoを利用すると、NISAと同じように税金がかからなくなります。

そこで浮いたお金をさらに投資で増やしていくことができるので、将来使えるお金が多くなる可能性が高くなります。

◎積み立てたお金を受け取る時に、税金を安くする方法がある。

投資で増えた金額そのものには税金がかかりませんが、60歳以降お金を受け取る時に所得税と住民税がかかります。

ただ、iDecoで積み立てたお金は「退職金」または「年金」という扱いになるので、会社からもらう給料や、自営業やフリーランスの人の収入、株の値上がり益などにかかる税金と比べると、支払う金額を安く抑えることができます。

◎長期投資に向いている、初心者向けの投資方法がそろっている。

iDecoは、60歳になるまで積み立てているお金を引き出すことができません。

その分、長い時間株や債券などでお金を運用して、増やしていくことができます。

「長い時間をかけてお金を増やす」ということが大前提の制度、ということで、iDecoで使える投資方法には「長期投資向き」のものがそろっています。

種類も数も膨大な投資方法の中から、長期投資に向いている方法が選ばれているので、投資初心者でも投資方法の選び方で失敗する可能性が低くなります。

◎手数料が安い。

iDecoを利用するには、毎年手数料を支払う必要があります。

ただ、民間の保険会社の年金保険と比べると手数料は安いですし、長期間投資をすることで手数料の金額以上に利益が出る可能性も高くなります。

同じ「自分年金」を用意するなら、手数料の高い民間の保険会社の年金保険に入るより、iDecoを利用するほうがお得です!

iDecoのデメリット

◎積み立てたお金の受け取り方が複雑。

iDecoで積み立てたお金は、60歳以降受け取ることができます。

①「退職金」として受け取る。

②「年金」として受け取る。

③一部を「退職金」として受け取って、残りを「年金」として受け取る。

という3つの受け取り方があります。

メリットのところでもお伝えした通り、お金を受け取る時には税金がかかりますが、どの方法を選ぶかによって、かかる税金の金額が変わります。

どの方法がお得か=税金がかからないかは、ケースバイケースなので一概には言えませんが…

受け取る時期が近くなったら、どうやって受け取るかを考えていかないといけません。

◎60歳にならないと、積み立てたお金を引き出せない。

60歳以降の「自分年金」を用意するための制度なので、基本的には60歳より前に積み立てたお金を引き出すことができません。

なので、投資をしてお金を増やすとしても、60歳になる前に使う可能性があるお金は、iDecoではなくNISAなどを使いましょう。

◎株や債権が値下がりして、お金が減ってしまうことがある。

iDecoで選べるお金の貯め方には、次の2種類があります。

①投資型商品…お金が増える可能性が高いがお金が減る可能性もある。

②元本保証型商品…積み立てたお金(元本)が絶対に減らないがほぼ増えない。

老後に使えるお金を少しでも増やすなら、①の方法がおすすめですが、株の値段が下がることで積み立てたお金が減ってしまう可能性があります。

ただ、これまでの株式投資の歴史上、15年以上投資を続けると元本割れ(株の値段が下がって、積み立てたお金が減ってしまうこと)をする可能性はほぼないだろうと言われています。

なので、これから15年以上積み立て続けられる人は、あまり心配する必要はないでしょう。

どうやって始めるの?

まずは、iDeco口座を開設します。

ネット証券やゆうちょ銀行、メガバンク、地方銀行など、いろんな金融機関で口座を作ることができます。

その中でも、SBI証券や楽天証券といった大手のネット証券は、手数料も安く口座の管理もしやすいのでおすすめです。

口座の開設ができたら、毎月の積立金額や、どんな銘柄でお金を貯めていくかの設定をしましょう。

おすすめの銘柄

iDecoでは、長期投資向きの投資方法が選ばれているので、その中から投資方法を選べば大きく失敗することは少ないと思います。

それでも、どれを選べばいいか迷う…という場合は、次のような方法がおすすめです。

◎20~40代で、これから10年以上積み立てていく場合

株式の投資信託の中から「インデックス・ファンド」という投資方法を選ぶのがおすすめです。

債券や元本保証型の商品などと比べてお金が増える可能性が高いです。

また、一時的に元本割れ(積み立てたお金が減ってしまうこと)の可能性がありますが、10年以上投資を続ければお金が増えている可能性が高いです。

◎50~60代で、これから10年以内に「自分年金」を受け取る場合

定期預金などの「元本保証型商品」がおすすめです。

金額の値動きがある「投資型商品」の場合、積み立て始めてから10年以内のうちは元本割れになる可能性があるためです。

積み立てられる期間が短いので、「自分年金」を受け取る時に、もらえるお金を減らさない工夫が必要になります。

コメント